迫切提醒:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中得当《证券期货投资者得当性科罚宗旨》步履的机构类专科投资者参考。因本订阅号暂时无法成就打听限度,若您并非中信建投客户中的机构类专科投资者,为限度投资风险,请您请取消温雅,请勿订阅、禁受或使用本订阅号中的任何信息。对由此给您酿成的未便表示真诚歉意,感谢您的领略与互助!

3月出口同比仅增2.5%,较1-2月累计读数大幅走弱19.4pct。

刻下读数走弱并非需求塌陷的信号,而是源于顶点的“季节性基数陷坑”。今春与去春一早一晚的严重错位,既培植了岁首出口的“脉冲式”冲高,也反向压低了3月的同比读数。

事实上,3月出口限制达3210亿好意思元,再创历史同时新高,环比增速7.1%亦权贵优于春节时点周边的年份,清晰3月出话柄际动能并不疲弱。

结构上,高基数压力下AI产业链与新能源汽车出口逆势高增,自动数据处理设备、集成电路出口同比增速辩认达37.1%和84.9%,乘用车出口同比增长74.3%。

瞻望全年,中国制造凭借价钱粘性、能源资本凹地及新能源产业上风,有望对冲油价压力,臆测全年出口增速保管在5%以上,出口仍是2026年宏不雅经济最卓越的亮点。

正文

海关总署公布数据清晰,中国3月出口(以好意思元计价)同比增2.5%,入口增27.8%,买卖顺差511.3亿好意思元,前值顺差909.78亿好意思元。

一、3月出口同比读数骤降,主因顶点春节错位下的基数效应。

3月出口(以好意思元计价)同比仅增2.5%,较1-2月累计读数大幅走弱19.4pct。在阿曼原油价钱一度冲突150好意思元、地缘溢价高企的布景下,市集不免产生一点“寒意”——这是否意味着高油价已开动本体性收敛众人总需求?

咱们觉得刻下读数的脉冲式回落并非需求崩塌的信号,而是极致的“季节性基数陷坑”在作祟。

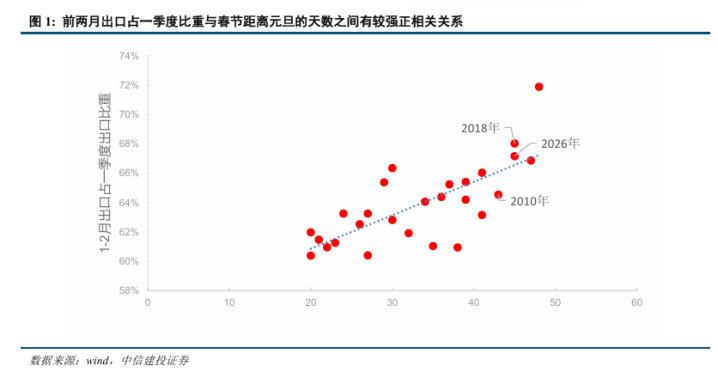

领先,本年春节“极晚”。2026年春节距离元旦天数高达46天,为2016年以来最高。历史教导标明,春节前夜出口企业倾向于集会发货,节后复工复产则需一定技术,因而春节时点越晚,1—2月出口限制越易被举高,开元棋牌官方网站入口3月出口相容许压;前两月出口占一季度比重与春节距元旦天数之间存在较彰着的正向关联。

其次,昨年基数“极低”。2025年春节距离元旦仅28天(远低于往常20年的均值35天),导致昨年1-2月出口处于历史低位。

今春与去春一早一晚的严重错位,既培植了岁首出口的“脉冲式”冲高,也反向压低了3月的同比读数。

事实上,3月出口王人备限制再创历史同时新高,环比增速亦优于可频年份的同时水平,标明履行出口动能并不疲弱。

从王人备量看,3月出口达3210亿好意思元,为积年同时最高;从环比增速看,3月出口环比增长7.1%,而春节时点周边的2015年和2018年同时代别为-14.7%和1.9%,本年环比增速权贵优于二者,进一步印证出口基本面并未如读数般彰着走弱。

二、即使有高基数影响,AI产业链和新能源车产业链出口依然逆势高增。

固然有高基数的影响,但AI产业链和新能源车产业链出口依然保管了极高的景气斜率。

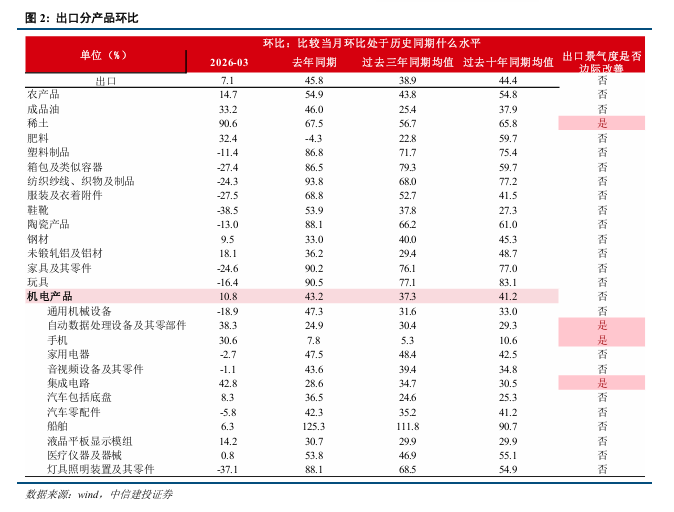

其一,AI产业链出口保管高爆发。3月自动数据处理设备过火零部件、集成电路出口同比增速辩认高达37.1%和84.9%,开云辩认环比走高13.2pct和18.4pct。

其二,好意思伊冲突加速中国新能源车出口。执续高位的油价令欧洲、东南亚等能源净入口地区对电动汽车的替代需求刚性突显。中国汽车畅通协会乘用车市集信息联席分会4月9日发布的数据清晰,3月乘用车出口(含整车与CKD)达69.5万辆,同比增长74.3%,环比增长25.2%;其中新能源汽车占出口总量的50.2%,较昨年同时进步14个百分点。

三、臆测二季度出口增速并不差,保管全年出口强势判断。

尽管高油价可能通过压制众人总需求对出口“量”组成一定牵扯,但正如咱们在论说《中国出口能否嘱托高油价压力?》中所论证的,中国制造具备的三重竞争上风正构筑起浩瀚的抗风险护城河:

一是价钱粘性拓宽利润空间。靠近众人通胀重估,中国出口正阅历从“以量换价”到“以价补量”的范式退换,企业利润率与出口额有望保管共振。

二是能源资本上风驱动众人订单向中国集会。在欧日韩等竞争敌手深陷能源资本惊慌之际,中国制造业依托“煤电一体化”的资本凹地,正引诱众人订单进行“被迫替代式”集会,中国出口份额或被迫进步。

三是新能源产业上风执续孝敬旯旮增量。能源价钱脉冲权贵加速可再生能源浮滥与装机增长,近期部分国度政府晓喻对新能源家具减免关税,秀丽着俄乌冲突后的众人新能源替代逻辑正再度深远演绎。

基于上述三重上风,中国制造业有望维持全年出口增速保管在5%以上,不排斥逾越10%的可能。出口依然是本年中国经济最具细目性的宏不雅亮点。

风险提醒

浮滥复苏的执续性仍存不细目性。本年以来,住户浮滥开动回暖,但还原水平有限,改日延续低位轰动,照旧能不竭向常态化增速靠近,仍需密切追踪。浮滥如执续乏力,则经济回升能源受限。

地产行业能否不竭改善仍存不细目性。本轮地产下行周期一经执续较长技术,刻下出现顷刻间回暖趋势,但多类运筹帷幄仍是负增长,改日能否保执回暖态势,仍需不雅察。

限于数据可得性存在统计不够完备的风险,存在模子失效导致的测算舛错风险及数据统计舛错风险。

泰西紧缩货币计策的影响或超预期,牵扯众人经济增长和钞票价钱推崇。

地缘政事冲突仍存不细目性,扰动众人经济增长出路和市集风险偏好。

证券酌量论说称呼:《3月出口“骤降”的假象》

对外发布技术:2026年4月14日

论说发布机构:中信建投证券股份有限公司

本论说分析师:周君芝,执业文凭编号:S1440524020001

谢雨心,执业文凭编号:S1440525100001

免责声明

本订阅号所载内容仅面向得当《证券期货投资者得当性科罚宗旨》步履的机构类专科投资者。中信建投不因任何干注本订阅号或禁受、阅读本订阅号内容的行径而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投酌量论说的发布平台,所载内容均来自于中信建投已崇拜发布的酌量论说或对论说进行的追踪与解读,任何好意思满的酌量不雅点应以中信建投崇拜发布的酌量论说为准。订阅者若使用本订阅号所载内容,有可能会因险峻对好意思满论说的了解而对其中环节假定、评级、方向价等产生诬告。提醒订阅者应参阅中信建投已发布的好意思满证券酌量论说,仔细阅读其所附各项讲明、声明、信息表露事项及风险提醒,温雅干系的分析、预测概况开拓的环节假定条目,温雅投资评级和证券方向价钱的预测技术周期,并准确领略投资评级的含义。

中信建投对本订阅号所载内容的准确性、可靠性、时效性及好意思满性不作任何昭示或表示的保证。本订阅号所载内容、主见仅代表开头证券酌量论说发布当日的判断,干系酌量不雅点可依据中信建投后续发布的证券酌量论说在不发布奉告的情形下作出改革。中信建投的其他部门、东说念主员以过火他专科东说念主士可能会依据不同假定和范例、罗致不同的分析法子而理论或书面发表与本订阅号中内容、主见不一致或相背的市集考虑和/或不雅点,中信建投莫得将此内容、主见向订阅者进行更新的义务。

本订阅号发布的内容并非投资有运筹帷幄就业,在职何情形下都不组成对禁受本订阅号内容受众的任何投资忽视。本订阅号所载内容、主见仅供参考,亦不组成任何保证,订阅者不应单纯依靠本订阅号的信息而取代本人的孤苦判断,订阅者应当充分了解万般投资风险,左证本人情况自主作念出投资有运筹帷幄并自行承担投资风险。在职何情况下,中信建投不合任何东说念主因使用本订阅号中的任何内容所引致的任何弃世负任何职守,订阅者左证本订阅号所载内容作念出的任何有运筹帷幄与中信建投或干系作家无关。

本订阅号发布的悉数内容的著述权包摄于中信建投悉数。未经中信建投事前书面许可开云app,任何机构和/或个东说念主不得以任何体式修改、转发、翻版、复制、发布或援用本订阅号发布的一齐或部天职容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台禁受、翻版、复制或援用本订阅号发布的一齐或部天职容。版权悉数,违者必究。

od体育中国手机官网入口 备案号:

备案号: