一家公司,一年收入7亿元,却被成本阛阓订价到3000亿级别。

这件事若是放在职何传统行业,齐是无法斥地的,但在2026年的AI赛说念,它不仅斥地,况且被阛阓反复强化。

智谱,即是这个典型样本。

3月31日,“大模子第一股”智谱交出了上市后的首份年度收获单。

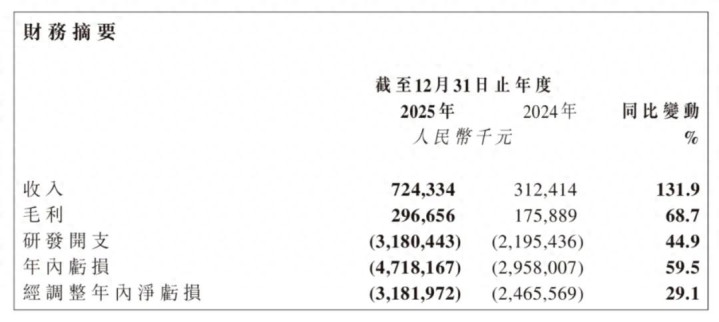

“财报涌现,智谱2025年总营收超7亿元,同比大幅增长132%摆布。与此同期,受捏续扩大的研发参加影响,公司期内净亏蚀扩大至47亿元,同比扩大59.5%,经调度净亏蚀31.8亿元,同比扩大29.1%。”

限制发稿,智谱股价下落14.86%,总市值3473亿港元(折合东说念主民币约3050.12亿元)。

与此同期,咱们查阅昔时四年财报,目下已累计亏蚀约85亿元。

若是按传统财务逻辑,这是一家典型“限度尚小、亏蚀扩大、盈利未明”的公司,但现实是,阛阓并莫得“处分”它,反而在财报之后连续举高估值。

问题不在于“阛阓是否感性”,而在于:智谱的这3000亿市值,正本就不是按利润算出来的。

因为,阛阓买的是“另一种东西”。

一

这份财报揭示了什么?

若是只看收入和亏蚀,这份财报并不复杂。但简直有价值的,是它揭示了业务结构正在发生的变化:

1. 收入在放大,但远未进入“盈利区间”

2022—2025年,智谱收入从5740万元增长到7.24亿元,三年翻了超越10倍。这讲解一件事:

阛阓需求是确实存在的,况且正在快速开释。

但问题也一样了了:47亿净亏蚀,是收入的6倍以上,毛利率从56.3%下滑到41.0%,研发参加31.8亿元,占收入比超越400%

这不是“暂时不获利”,而是:公司仍处在“每多作念一块钱收入,成本结构尚未料理”的阶段。

换句话说,它讲解注解了“能卖”,但还没讲解注解“越卖越赚”。

2. 简直的变化,在收入结构

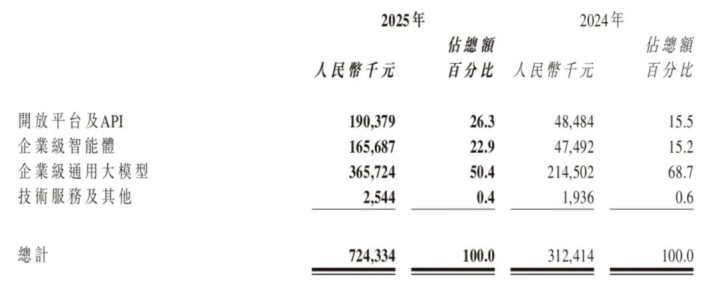

若是把智谱当成“卖模子的公司”,会误判它,2025年,它的收入结构还是较着分化:

·企业级通用大模子:3.66亿元(50.4%)

·API及灵通平台:1.90亿元(26.3%)

·企业级Agent:1.66亿元(22.9%)

环节不在占比,而在增速:

·API增长292.6%

·Agent增长248.8%

·传统模子增长70.5%

这讲解一个趋势:客户正在从“买模子才智”,转向“买调用才智”和“买任务推广”。

这是从“名堂制收入”向“平台型收入”的迁徙,亦然成本简直暖热的部分。

二

3000亿估值究竟在买什么?

若是你用PE、PS去解释智谱估值,会堕入误区。咱们合计阛阓目下的估值,践诺上在买三件事:

1. 买“企业级AI调用进口”

AI简直的营业价值,不在模子自身,而在“谁限度调用”。

企业不会永恒为模子实质付费,而会为:职责流自动化、决策扶植与Agent推广才智,捏续付费。

这意味着,改日的价值不在“模子精度”,而在:谁成为企业里面调用AI的默许进口。

智谱的API和Agent业务,恰是围绕这个位置张开。

2. 买“高质地Token的订价权”

今天的阛阓正在发生一个变化:廉价值Token正在马上贬值;高复杂度任务的Token,运转酿成溢价。

浅近问答、文本生成,很快会被压到接近成本价,但复杂任务(推理、决策、多步调推广),开云官方体育app下载是另一种商品。

这意味着:改日不是“Token越多越值钱”,而是“哪种Token更值钱”。

成本在押注的是:智谱有莫得契机站在“高质地Token”这一侧。

3. 买“中国企业级AI平台的稀缺席位”

在现时阶段,阛阓上简直同期具备以下条款的公司并未几:

1)自研大模子

2)企业级客户基础

3)API平台才智

4)已进入二级阛阓

这让智谱成为一种“稀缺财富”,这类财富的估值逻辑,践诺上肖似早期云厂商:不是按现时收入订价,而是按改日行业地位订价。

三

幸而越多估值反而越高?

这听起来反知识,但在AI行业大要会成为阶段性功令。

1. 研发参加,践诺是“卡位成本”

咱们来看下智谱的研发用度:

·2023年:5.29亿元

·2024年:21.95亿元

·2025年:31.80亿元

这不是宽泛的用度增长,而是典型的:基础步调级本事竞赛参加。

在这一阶段,企业在争的不是利润,而是:模子才智、斥地者生态以及和企业客户绑定。

2. 成本暂时不看利润,而看“位置”

在行业早期,成本容忍亏蚀,有三个前提:

1)本事才智捏续提高

2)需求被考据

3)收入结构具备平台后劲

智谱目下三点齐部分斥地,但这里有一个隐含条款:这种容忍是阶段性的,而不是无尽期的。

3. 环节风险:不是系数烧钱齐能烧出平台

咱们梳理,现时智谱靠近的几个结构性风险:

1)毛利率鄙人滑:讲解限度膨胀并未带来恶果提高;

2)算力依赖外部资源:这意味着成本结构不完全可控;

3)收入仍依赖名堂制:平台收入尚未成为十足主导。

这些问题共同指向一个中枢:它还莫得酿成简直的规划杠杆。

四

利润模子何时斥地?

智谱还是讲解注解了一件事:阛阓繁荣为AI才智付费。但还莫得讲解注解:这种付费风物,能否撑捏一家3000亿公司的利润结构。

1. API和Agent,能否变成“踏实现款流”?

现时:API+Agent收入约3.56亿元,占比不及50%。

问题在于:这部分收入,是阶段性增长,如故永恒可复用的调用体系?若是不可酿成踏实调用频次,就难以酿成平台估值撑捏。

2. 名堂制业务,会不会成为“增长天花板”?

企业级模子部署,照实收入踏实,且客单价高,但高度依赖托福才智

这类业务的问题在于:限度增长,频频陪同东说念主力成本同步增长;这与平台型收入的“旯旮成本递减”逻辑相打破。

3. 智谱到底是哪一类公司?

这是最环节的问题,改日它会往哪一种扮装进化?

1)模子供应商?

2)企业科罚决策厂商?

3)AI基础步调平台?

不同定位,对应完全不同估值逻辑,咱们初步判定它正在向第三种跃迁,但尚未完全完成。

五

智谱简直“被订价”的是什么?

这两天还有一种不雅点在运筹帷幄,“智谱像不像Anthropic”。咱们合计这种运筹帷幄更践诺的变化在于:成本阛阓运转笃信,企业级AI是一个可捏续的大生意。

1. ToB AI,不再是“扶植器具”,而是“中枢坐褥力”

企业繁荣为AI付费,不再仅仅:提高恶果、镌汰成本;

而是奏凯参与:决策、推广与收入产生,这让AI从“成本中心”转向“利润关系财富”。

2. 订价权,运转向“复杂才智”围聚

改日的分化会相配较着:

1)基础才智→ 快速商品化

2)复杂才智→ 酿成溢价

这意味着:AI公司的中枢竞争力,不再是“有莫得才智”,而是“才智是否稀缺且不可替代”,智谱目下的估值,践诺上即是在押注:它能否进入这一层。

智谱今天的估值,不是阛阓给它的奖励,而是阛阓给它的一份“预支款”。

咱们合计这笔预支款,绑定着三个必须竣事的条款:

1.API与Agent收入,必须捏续放大,不然平台故事无法斥地

2. 毛利率必须止跌回升,不然限度越大,亏蚀越大

3. 研发参加必须转机为订价权,不然仅仅成本,而不是护城河

智谱目下最昂然的,不是模子,不是本事,而是阛阓提前支付给它的那份“改日讲解注解牵涉”。

它还是拿到了入场券,接下来,阛阓要看的开云,不是它还能讲出些许故事,而是:它能不可把这个故事,简直写进“利润表”。

雅博体育app中国官网入口 备案号:

备案号: